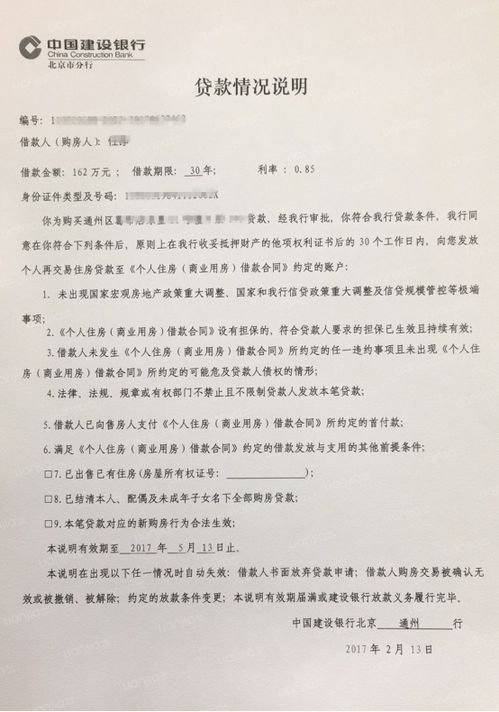

银行贷款何时能放贷?

在探讨“银行批了贷款什么时候放贷?”这一问题时,我们首先需要明确的是,贷款的放贷时间并非一个固定的数字,而是受到多种因素的影响。这些因素包括但不限于贷款类型、银行内部流程、借款人资质以及当前的市场环境等。因此,对于不同的贷款申请,放贷时间可能会有所不同。

一般来说,当借款人向银行提交贷款申请后,银行会进行一系列的审核流程。这些流程包括但不限于对借款人信用记录的查询、收入情况的核实、抵押物的评估(如有)以及贷款用途的审查等。这些步骤的目的是确保借款人有足够的还款能力,并且贷款用途符合银行的规定。在这个过程中,银行可能会要求借款人提供一些额外的文件或信息,以便更全面地了解借款人的财务状况。

一旦银行完成了对贷款申请的初步审核,并且认为借款人符合贷款条件,那么贷款申请就会进入下一个阶段——审批阶段。在这个阶段,银行会对贷款申请进行更为深入的审查,包括但不限于对借款人信用评分的重新评估、对贷款额度的调整以及对贷款期限的确定等。这个阶段的时间长短也会因银行而异,但通常不会超过几周的时间。

当贷款申请成功通过审批后,借款人就会收到银行的贷款批准通知。这个通知通常会详细说明贷款的金额、利率、期限以及还款方式等关键信息。同时,银行也会告知借款人接下来的放贷流程以及需要准备的相关文件。

然而,即使贷款已经获得批准,放贷时间也并非立即。这是因为银行在放贷前还需要进行一些后续工作,比如准备贷款合同、办理抵押登记(如有)以及将贷款资金划转到借款人的账户等。这些步骤的时间长短也会因银行而异,但通常不会超过一个月的时间。

值得注意的是,不同类型的贷款在放贷时间上也会有所不同。例如,个人消费贷款的放贷时间通常会比房屋按揭贷款或汽车贷款更短。这是因为个人消费贷款的金额相对较小,审核流程相对简单,而且通常不需要办理抵押登记等复杂手续。相比之下,房屋按揭贷款或汽车贷款由于涉及的金额较大,且需要办理抵押登记等手续,因此放贷时间可能会更长一些。

此外,借款人的资质也会对放贷时间产生影响。如果借款人的信用记录良好,收入稳定且能够提供完整的贷款申请材料,那么放贷时间可能会更短。相反,如果借款人的信用记录不佳或收入情况不稳定,那么银行可能会对贷款申请进行更为严格的审查,从而导致放贷时间延长。

除了以上因素外,当前的市场环境也会对放贷时间产生影响。例如,在金融市场紧张或银行资金紧张的情况下,银行可能会收紧贷款政策,导致放贷时间延长。相反,在金融市场宽松或银行资金充裕的情况下,银行可能会放宽贷款政策,从而加快放贷速度。

因此,对于“银行批了贷款什么时候放贷?”这一问题,我们无法给出一个确切的答案。但我们可以肯定的是,放贷时间受到多种因素的影响,并且因银行和贷款类型而异。为了缩短放贷时间,借款人可以采取一些措施来提高自己的贷款申请效率。比如提前准备好贷款申请材料、保持良好的信用记录以及选择适合自己的贷款类型等。

同时,借款人也可以与银行保持密切沟通,及时了解贷款申请的进展情况。如果银行要求借款人提供额外的文件或信息,借款人应该尽快提供以便银行能够继续处理贷款申请。此外,借款人还可以向银行咨询放贷时间的大致范围,以便做好相应的准备和规划。

总之,“银行批了贷款什么时候放贷?”这一问题并没有一个固定的答案。但只要我们了解了影响放贷时间的各种因素,并采取相应的措施来提高贷款申请效率,我们就能够更好地掌握放贷时间,从而更好地规划自己的财务计划。

在贷款申请过程中,我们还需要注意一些细节问题。比如确保提供的贷款申请材料真实有效、避免提供虚假信息或隐瞒重要事实等。因为这些行为不仅会影响贷款申请的通过率,还可能导致法律责任。此外,在签订贷款合同时,我们也需要仔细阅读合同条款并了解自己的权利和义务。如果有任何疑问或不明白的地方,我们应该及时向银行咨询并寻求专业意见。

最后,我们需要强调的是,贷款是一种金融工具,它可以帮助我们实现一些财务目标,但也需要我们承担相应的风险和责任。因此,在申请贷款时,我们应该理性对待自己的财务状况和还款能力,避免盲目跟风或过度借贷等行为。只有这样,我们才能够更好地利用贷款这一金融工具来实现自己的财务目标。

相关推荐

-

全面降准落地释放1.2万亿利好谁(央行降准利好经济发展)

日前,央行给我们送来了一个重磅新闻:宣布全面降准0.5个百分点。本次下调之后,金融机构加权平均存准率为8.4%。央行这一举措,相当于向市场释放了1.2万亿的长期增量资金!央行降准利好经济发展网络截图存…

-

寻找10万贷款途径,推荐贷款平台

在当今社会,贷款已成为许多人解决资金需求的常见方式。当你面临“我想借10万在哪里贷款?”的疑问时,会发现市场上的贷款渠道和产品琳琅满目,各有千秋。为了帮助你更好地做出选择,以下从银行、互联网金融平台、…

-

工资证明格式范本(单位工资证明模板)

聚合引擎综合整理来源:购房指南版权归原作者所有,如有侵权请及时联系不少购房者在买房的时候,会选择申请银行贷款,然后每月还月供,可在办理房贷时需要提供收入证明,以此证明个人的还款能力,那么房贷收入证明不…

-

Finance与Economics专业:有何不同?又怎样相互联系?

Finance与Economics:两个领域的区别与联系在金融与经济这两个领域中,虽然都涉及到金钱和资源的管理,但它们各自研究的视角、内容以及应用领域却存在显著的差异。通过对两者的深入分析,我们可以更…

-

信用卡资金不得用于偿还贷款(信用卡资金最新规定)

e公司讯,银保监会发布关于《关于进一步促进信用卡业务规范健康发展的通知(征求意见稿)》。银行业金融机构应当采取有效措施及时、准确监测和管控信用卡资金实际用途。信用卡资金不得用于偿还贷款、投资等领域,严…

-

工商银行房贷审批难度揭秘

工商银行房贷容易通过吗?全面解析助您轻松贷款在众多购房者眼中,工商银行作为国有大型银行,其房贷政策和审批流程一直备受关注。工商银行房贷是否容易通过,成为许多购房者心中的疑问。为了帮助大家更好地了解这一…