揭秘:汇总转账凭证背后的科目汇总奥秘

汇总转账凭证是按什么科目汇总的

在会计实务中,汇总转账凭证作为一种重要的会计凭证,扮演着汇总和反映一定期间内转账业务的关键角色。为了深入理解汇总转账凭证,特别是其按什么科目进行汇总的问题,本文将从定义与特性、填制流程、优缺点及应用范围等多个维度进行详细阐述。

一、定义与特性

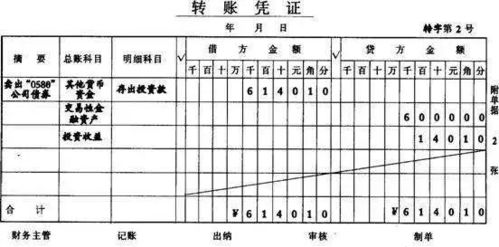

汇总转账凭证,顾名思义,是按照每一非现金、非银行存款账户的贷方分别设置的会计凭证。其核心在于,根据转账凭证,将同一贷方科目下对应的不同借方科目进行定期汇总。这种汇总通常按照固定的时间周期(如5天、10天或每月)进行,以便形成一张综合性的转账凭证汇总表。每张汇总转账凭证仅针对一个贷方科目,将该科目在汇总期内发生的所有转账业务,按照借方科目进行分类汇总。

汇总转账凭证的特性主要体现在以下几个方面:

1. 科目对应关系明确:每张汇总转账凭证都清晰地展示了一个贷方科目与多个借方科目之间的对应关系,便于追踪资金流向。

2. 时间周期固定:汇总转账凭证按照固定的时间周期进行编制,确保了数据的连贯性和可比性。

3. 简化总账登记:通过汇总,减少了总账的直接登记次数,提高了会计工作效率。

二、填制流程

汇总转账凭证的填制流程通常包括以下几个步骤:

1. 日常转账凭证的编制:在日常会计工作中,会计人员根据经济业务的发生情况,编制相应的转账凭证。这些凭证记录了经济业务的借贷方科目及金额。

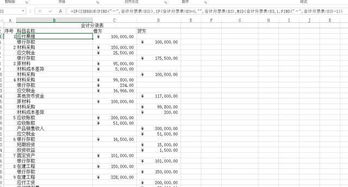

2. 转账凭证的归类:在汇总期内,会计人员将所有转账凭证按照贷方科目进行分类,确保同一贷方科目下的所有转账业务都被归入同一类别。

3. 汇总转账凭证的编制:根据分类后的转账凭证,会计人员开始编制汇总转账凭证。在编制过程中,需将同一贷方科目下对应的不同借方科目金额进行汇总,形成一张综合性的汇总转账凭证。

4. 总账登记:月终时,会计人员根据汇总转账凭证上的合计数,分别登记总分类账户中各个应借账户的借方,以及每一张汇总转账凭证所列的应贷账户的贷方。

三、优缺点分析

汇总转账凭证作为一种重要的会计凭证,具有显著的优点,但同时也存在一些不足之处。

优点

1. 简化总账登记:通过汇总转账凭证,会计人员可以显著减少总账的直接登记次数,从而降低了手工记账的复杂度,提高了工作效率。

2. 科目关系可视化:汇总转账凭证清晰地展示了借贷科目间的关联性,便于会计人员追踪资金流向,加强了对经济业务的监督和管理。

3. 提高数据准确性:定期汇总和编制汇总转账凭证,有助于确保数据的准确性和连贯性,为会计报表的编制提供了可靠的基础。

缺点

1. 工作量大:在涉及多科目的情况下,分类汇总耗时较长,增加了会计人员的工作量。

2. 分工局限性:按科目而非业务性质汇总,导致同一经济业务的凭证可能分散在不同汇总表中,增加了跨部门协作的难度。此外,这种汇总方式也不利于日常核算工作的合理分工。

四、应用范围

汇总转账凭证在会计实务中具有广泛的应用范围。它适用于各种类型的企业和单位,特别是那些转账业务频繁、科目众多的企业或单位。通过汇总转账凭证,这些企业或单位可以更加高效地处理大量转账业务,提高会计工作的质量和效率。

具体来说,汇总转账凭证在以下几个方面发挥着重要作用:

1. 成本控制:通过汇总转账凭证,企业可以更加清晰地了解各项成本费用的支出情况,为成本控制提供有力支持。

2. 资金管理:汇总转账凭证有助于企业追踪资金流向,加强资金管理,确保资金的合理使用和安全性。

3. 绩效评价:通过汇总转账凭证提供的数据,企业可以对各部门或个人的绩效进行评价,为激励和奖惩提供依据。

4. 决策支持:汇总转账凭证所反映的经济业务信息,为企业决策提供了重要的参考依据。通过深入分析这些数据,企业可以更加准确地把握市场动态和业务发展趋势,制定出更加科学合理的经营策略。

五、注意事项

在使用汇总转账凭证时,会计人员需要注意以下几个方面:

1. 确保数据的准确性:在编制汇总转账凭证时,会计人员需要仔细核对每一笔转账业务的数据,确保数据的准确性和完整性。

2. 保持借贷平衡:在登记总账时,会计人员需要确保借贷科目的金额平衡,避免出现差错或遗漏。

3. 加强内部控制:企业应建立完善的内部控制制度,对汇总转账凭证的编制、审核和保管等环节进行规范和管理,确保会计信息的真实性和可靠性。

4. 灵活调整:企业应根据自身的业务特点和规模大小,灵活调整汇总转账凭证的编制周期和方式,以适应不同的业务需求和发展变化。

综上所述,汇总转账凭证是按照每一非现金、非银行存款账户的贷方科目进行汇总的会计凭证。它具有简化总账登记、科目关系可视化等优点,但同时也存在工作量大、分工局限性等不足之处。在会计实务中,企业应结合自身情况灵活应用汇总转账凭证,以提高会计工作的质量和效率。

相关推荐

-

会计工作描述怎么写(财务会计工作内容)

很多人听说过记账会计,但是不清楚记账会计具体做什么工作,今天网校带大家了解一下记账会计的工作内容和岗位职责~一、工作内容1、根据出纳转过来的各种原始凭证进行审核,审核无误后,编制记账凭证。2、根据记账…

-

高考第2天多地查分时间已公布(2021各省高考时间汇总)

高考第2天,多地查分时间已公布由于部分省份已经开始执行新高考,因此,各地高考的结束时间并不一致。甘肃、广西、安徽、河南等省份将于8日下午结束考试。部分省(区、市)由于考试科目设置不同,9日、10日也安…

-

揭秘:股票转股背后的含义与奥秘

在股市的海洋里,众多术语如同繁星点点,让初学者常感困惑。其中,“股票的转股”便是一个常见而又让人摸不清头脑的概念。今天,我们就来揭开它的神秘面纱,用通俗易懂的语言,详细聊聊股票转股到底是啥意思。首先,…

-

《凹凸世界》全体角色生日汇总

在浩瀚的宇宙深处,有一个被星辰与梦想照耀的奇妙世界——凹凸世界。这里,每一位角色都拥有着自己独特的魅力与故事,而他们的生日,则是我们深入探索这些灵魂奥秘的最佳时机。今天,就让我们一同穿越时空的界限,走…

-

印花税应计入哪个会计科目

印花税,作为经济活动和经济交往中书立、领受具有法律效力的凭证行为所征收的一种税,对于企业和个人来说都并不陌生。那么,在会计处理中,印花税究竟计入什么科目呢?让我们从多个角度详细解析这一问题。印花税的基…

-

关于龙的详细资料汇总

探索龙的神秘世界:传奇生物的全方位揭秘在浩瀚的历史长河中,龙作为一种神秘而威严的生物,始终占据着人们想象的巅峰。从古老的神话传说到现代的文学、影视作品,龙的形象无处不在,深深植根于人类的文化土壤之中。…